弊所では、freee人事労務を使用して、お客さまご自身で給与計算をできるようサポートしています。

そのときに、給与計算の全体の流れをおさえておくと、理解が深まりますので、さらに安心です!

今回は、そういうお客さまをイメージして、事例を使って、給与計算のやり方を説明します。

事例

・年齢45歳

・扶養親族1名

・給与月額300,000円

・交通費10,000円

・住民税 月20,000円の特別徴収あり

全体の流れはこのようになります。

①総支給額の計算

②社会保険の計算

③所得税の計算

④住民税など、他の控除項目を引く

それでは最初に、

①総支給額を計算します。

1.税法上支給額:300,000円

基本給・各種手当・欠勤控除など(マイナスで計上)

2.交通費:10,000円

3.総支給額:300,000円+10,000円=310,000円

次に

②社会保険を計算します。

社会保険には、健康保険(介護保険)・厚生年金・雇用保険があります。

社会保険は、上記①で計算した総支給額310,000円にかかります。

1.健康保険(介護保険)・厚生年金を計算します。

多くの会社は全国健康保険協会(協会けんぽ)に加入されますので、協会けんぽを前提に説明します。

(協会けんぽの他に、同業者組合の健康保険もあります。例)美容国保)

協会けんぽの保険料率は都道府県ごとに異なりますので、最初に、自社の所在地のある都道府県の保険料額表を手に入れます。

次の流れで検索すると、社会保険の料額表にたどりつけます。

・「協会けんぽ 保険料額表」で検索して、協会けんぽのホームページに入ります。

・最新の「◯年度保険料額表」をクリック

・自社の所在地の都道府県名をクリック

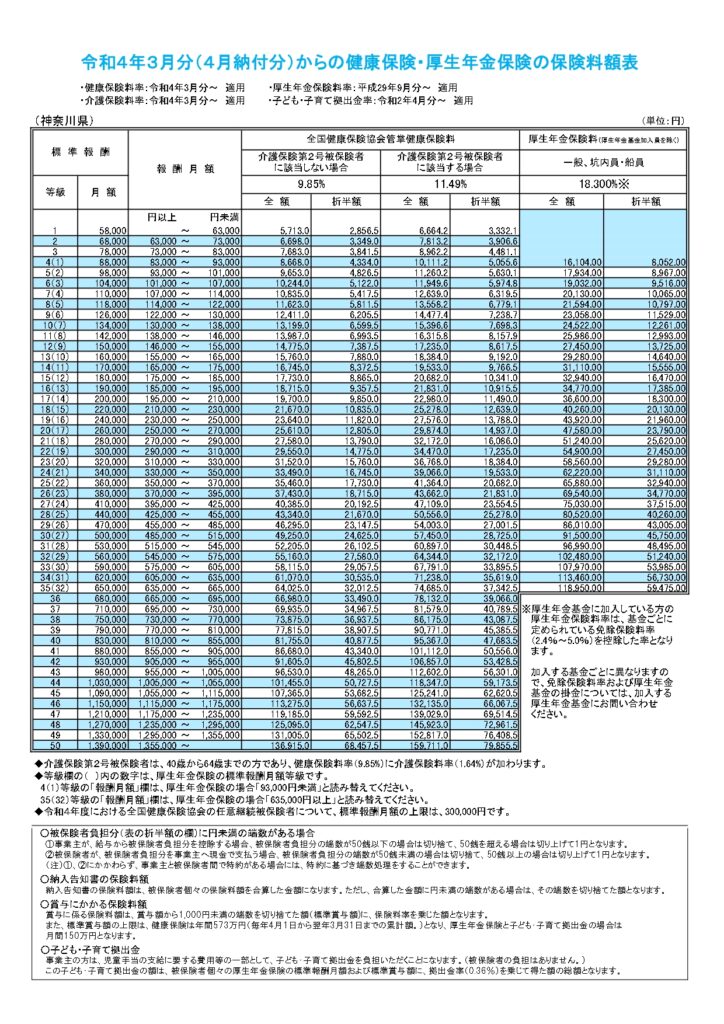

そうすると、健康保険・厚生年金保険の保険料額表が表示されます。(今回は、神奈川県で表示しています。)

※注意点

保険料額は毎年変更されます。下記の保険料額表は、令和4年3月分(4月給与支給分)~令和5年2月分(3月給与支給分)までの計算に使用できます。

事前に総支給額310,000円として、届出を出している前提で説明します。

上記の表で見ると、総支給額310,000円は、320,000円の等級(310,000円以上 330,000円未満)に該当します。

健康保険・厚生年金ともに、会社との「折半額」を給与から徴収します。

折半額は、

・健康保険:15,760円(介護保険に該当しない場合)

・厚生年金:29,280円

となります。

更に、40歳~64歳の方に対しては、一般の健康保険に加えて、介護保険を徴収します。

事例は45歳の方ですので、介護保険も徴収します。

・介護保険:18,384円(介護保険に該当する場合)ー15,760円(介護保険に該当しない場合)=2,624円

となります。

※注意点

社会保険は、月末に在籍される方が対象になり、翌月の給与から徴収します。

たとえば4月に社会保険に加入された方の場合には、4月末に社会保険の支払義務が発生します。

そして、5月に支給する給与から徴収を開始します。(4月に支給する給与から社会保険は引きません。)

退社される場合にも、注意が必要です。

例1)9月29日に退職(9月末には在籍していない。)

→9月分の社会保険は発生しません。

→9月支給の給与から、8月分の社会保険を徴収して終わり。(10月支給の給与からは徴収しません。)

例2)9月30日に退職(9月末に在籍していた。)

→9月分の社会保険が発生します。

→10月支給の給与から、9月分の社会保険を徴収します。(10月に支給する給与がない場合には、9月の給与支給時に、2ヶ月分の社会保険を徴収します。)

2.雇用保険を計算します。

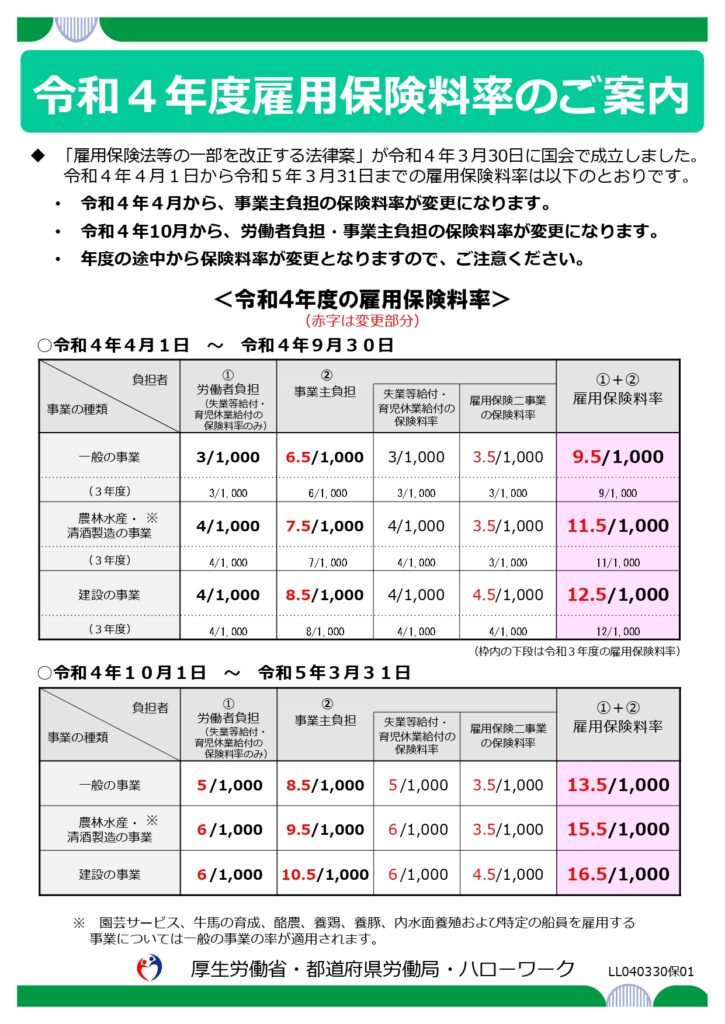

「雇用保険料」や「雇用保険 料率」などで検索すると、雇用保険の料率の説明ページにたどりつけます。

雇用保険の料率変更は数年に一回ですが、細めに確認されることをおすすめします。

上記は令和4年に発表された雇用保険料の変更の案内ですが、令和4年は数年に一度の雇用保険料が変更された年でした。

業種によって雇用保険料は異なりますが、ほとんどの業種は「一般の事業」に該当します。

「一般の事業」の労働者負担額は、令和4年10月以降、総支給額の5/1,000になりました。

尚、雇用保険は、他の社会保険とは異なり、その月の雇用保険をその月に支給する給与から徴収します。

事例の場合では、

雇用保険:総支給額310,000円✕5/1,000=1,550円

となります。

次に

③所得税を計算します。

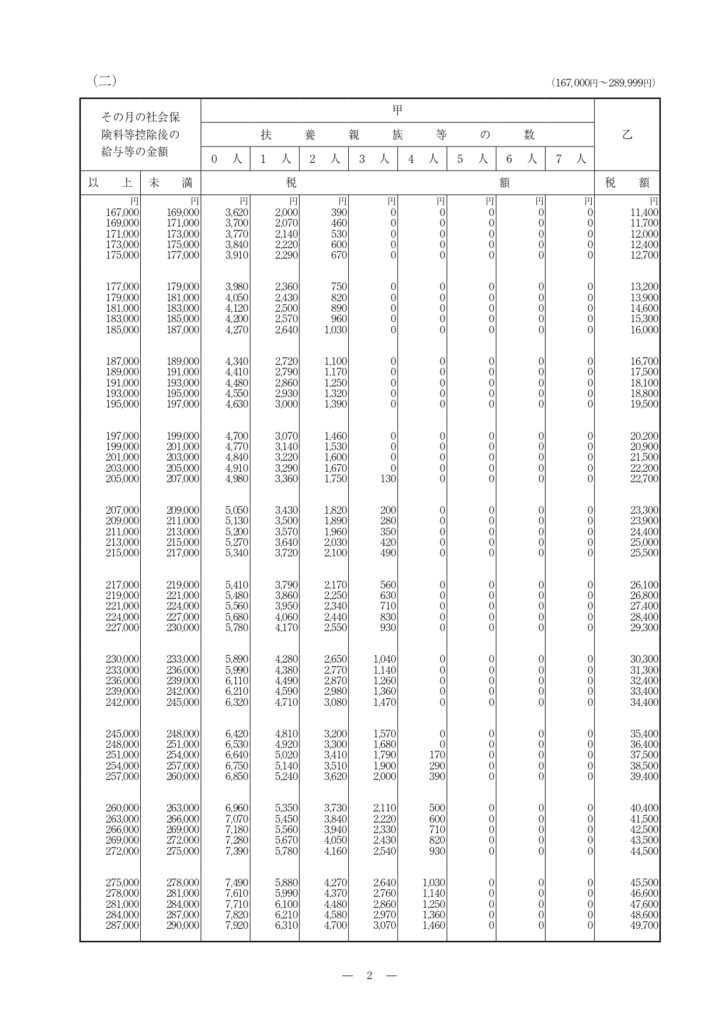

次の流れで検索すると、所得税の源泉徴収税額表にたどりつけます。

・「源泉徴収税額表 ◯年分」で検索して、国税庁のホームページに入ります。

・「給与所得の源泉徴収税額表(月額表)」をクリック

所得税は、社会保険とは異なり、交通費にはかかりません。

ですので、税法上支給額300,000円が計算の対象になります。

税法上支給額から社会保険を引いた残額に対して、所得税を徴収します。

税法上支給額300,000円ー社会保険(介護保険2,624円+健康保険15,760円+厚生年金29,280円+雇用保険1,550円)=250,786円(課税対象額)

上記の表だと 256,786円は、254,000円以上 257,000円未満に該当します。

甲欄 扶養親族1名で計算すると、所得税は5,140円となります。

※注意点1.甲欄は、給与を支給する会社などが、給与を受給される方にとってメインの給与収入になる場合に適用します。

他にメインの給与収入がある上での副業の場合には、乙欄に記載される税額になります。

※注意点2.所得税は税率が変わる頻度は少ないですが、変わる場合には1月から変更されます。

ですので、社会保険や雇用保険と同様に、毎年最新の税額表を確認する必要があります。

④住民税など、他の控除項目を引いて、計算終了です。

最後に、社会保険や所得税の計算に影響を及ぼさない控除項目を引きます。

住民税を特別徴収で給与から徴収している場合などが該当します。

今回は、住民税20,000円を控除します。

それでは、全体をまとめてみます。

税法上支給額 300,000円

交通費 10,000円

→総支給額 310,000円 1⃣

ここから、下記を引きます。

介護保険 2,624円

健康保険 15,760円

厚生年金 29,280円

雇用保険 1,550円

所得税 5,140円

住民税 20,000円

→控除計 74,354円 2⃣

差引支給額 1⃣ー2⃣=235,646円

どうでしたでしょうか?

はじめて給与計算をされた方にとっては、とても難しいと感じられた方が多いと思います。

社会保険が絡んでくると、給与計算を手計算で行うのは正直難しいと思います。(プロでも間違えます。。)

インストール型の給与計算ソフトも、社会保険や雇用保険の料率変更の都度、自分で料率を変更する必要がありますので、間違えやすいです。

でも今は、freee人事労務のようなクラウドの給与計算ソフトがありますので、給与計算は誰でもできるようになりました。

給与計算ソフトを上手に使いこなす補助資料として、当記事を役立てていただけると嬉しく思います。

コメント